Szwajcaria, początkowo dobrowolna konfederacja terytoriów przez stulecia poszukujących wolności od wpływu sąsiadujących królestw i imperiów, oprócz rządu centralnego, nadal składa się z 26 suwerennych kantonów, które mają swoje własne systemy podatkowe.

Choć taka heterogeniczność w kraju liczącym 7,4 miliona (obecnie 8,3 miliona — przyp. tłum.) mieszkańców na pierwszy rzut oka może wydawać się egzotyczna, Szwajcaria od późnych lat XIX wieku wciąż pozostaje jednym z najbogatszych krajów Europy. Dziś cieszy się największym zgromadzonym bogactwem per capita na świecie i niskim bezrobociem na poziomie około 2,5 procenta (obecnie 3,2 procenta — przyp. tłum). W 2006 roku Szwajcaria zajęła pierwsze miejsce w Globalnym raporcie konkurencyjności Światowego Forum Ekonomicznego (Szwajcaria była na pierwszym miejscu również w latach 2009-2018 — przyp. tłum.).

Podobnie jak w przypadku większości małych krajów wiodącą pozycję Szwajcarii można wytłumaczyć wieloletnią otwartością na globalny handel i inwestycje zagraniczne, przy czym znaczna część dochodów repatriowana jest z zagranicy (szwajcarskie firmy zatrudniają ponad dwa miliony ludzi za granicą, co stanowi więcej niż połowę pracującej populacji Szwajcarii, która wynosi 3,6 miliona osób; Swiss National Bank, 2006). Niemniej niektóre cechy systemu szwajcarskiego — w szczególności różnorodność instytucjonalna i związana z nią konkurencja podatkowa — również odgrywają pewną rolę w poprawie dobrobytu poprzez zapewnienie podatnikom większego wyboru i lepszej ochrony ich praw własności.

Szwajcarski federalizm fiskalny

Szwajcarski federalizm fiskalny jest przeciwieństwem tego, co wiąże się z federalizmem w innych krajach. Władza polityczna jest zbudowana od dołu. Szwajcarski rząd federalny wywodzi swoją legitymację od 26 kantonów, a nie odwrotnie. W rezultacie rząd centralny odgrywa rolę jedynie pomocniczą, posiadając ograniczone kompetencje, które stanowią mniej niż jedną trzecią łącznych podatków i wydatków państwa.

26 szwajcarskich kantonów posiada faktyczną suwerenność podatkową, natomiast rząd centralny może pobierać tylko podatki przewidziane w przepisach konstytucji, której legitymacja pochodzi od większości kantonów i wyborców. Nie tylko legitymacja rządu centralnego pochodzi od kantonów, ale dodatkowo nawet jego władza nakładania podatków jest ograniczona czasowo, tj. 60 procent jego wpływów podatkowych jest regularnie poddawane ocenie w referendum (ostatnio w roku 2018 — przyp. tłum.) i obecny przydział jest w mocy do 2021 roku, kiedy to zostanie zorganizowane nowe referendum z podwójną większością kantonów i wyborców.

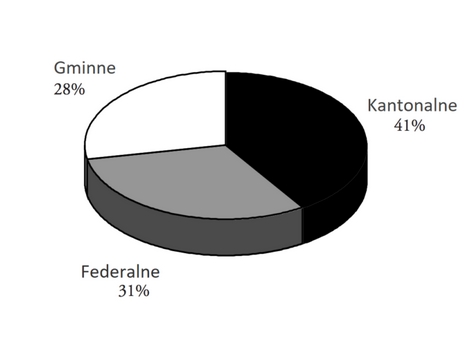

Ryc. 1. Proporcje wpływów podatkowych na trzech szczeblach rządu za rok 2006.

W niektórych przypadkach, nawet gdy większość wyborców na szczeblu krajowym popiera pewną politykę, może ona zostać odrzucona, ponieważ większości w mniejszych kantonach zadecydują przeciwko niej. Głos najmniejszego kantonu, Uri, który liczy 35 tys. mieszkańców, ma taką samą wagę jak głos największego, Zurichu, który liczy 1,3 miliona mieszkańców. Suwerenność kantonalna zatem ogranicza „tyranię większości” oraz chroni prawa i wolność wyboru mieszkańców mniejszych kantonów.

Na szczeblu lokalnym około 2800 gmin również cieszy się różnymi stopniami suwerenności, w zależności od konstytucji kantonu. Kantony, wraz z gminami, odgrywają zdecydowanie najważniejszą rolę w systemie podatkowym. W większości przypadków decyzje o wydatkach podejmowane są na poziomie, na którym podatki zostały nałożone; rozbieżność między podatkową suwerennością a wydatkami jest niewielka.

Konkurencja podatkowa: istotne pozytywne efekty

Autonomia kantonalna w kwestiach podatkowych jest dobrze ugruntowaną zasadą. Odzwierciedla ona różne priorytety polityczne rządów kantonalnych, różne preferencje rezydentów oraz uznanie, że konkurencja podatkowa odgrywa pozytywną rolę w utrzymaniu pod kontrolą stawek podatkowych i wydatków publicznych. W każdym kantonie wyborcy, parlament i rząd decydują o obciążeniach podatkowych i wydatkach publicznych.

Demokracja bezpośrednia za pomocą instytucji referendum odgrywa kluczową rolę w kształtowaniu polityki. Między rokiem 2004 a 2007, w okresie wzmacniania wzrostu gospodarczego, wyborcy zatwierdzili różne, od skromnych po znaczne, obniżki podatków w większości kantonów. W nadchodzących latach doprowadzi to do wyraźnego zmniejszenia udziału opodatkowania w PKB. Na poziomie rządu centralnego presja na podniesienie podatków pozostaje wysoka, ale nie jest jasne czy politycy będą w stanie pozyskać więcej dochodów z podatków. W 2004 roku wyborcy zdecydowanie odrzucili — większością dwóch trzecich do jednej trzeciej — propozycję rządu, aby podnieść podatek VAT o 1,8 punktu procentowego (podstawowa stawka VAT została obniżona w roku 2018 do 7,7% — przyp. tłum.).

Okazuje się, że powszechne twierdzenia dotyczące rzekomego „wyścigu na dno” są bezzasadne. Rząd centralny i kantony zapewniają wysoką jakość infrastruktury, a wyborcy mogą zatwierdzać lub odrzucać projekty publiczne, włączając w to wpływy podatkowe niezbędne do ich sfinansowania. Konkurencja podatkowa zapewnia zatem większą różnorodność, możliwość wyboru oraz efektywność. Zostało to udowodnione zarówno teoretycznie, jak i empirycznie (Feld, Kirchgässner oraz Schatteggger, 2003; Alesina, 2002). Jako że jednostki i przedsiębiorstwa mogą swobodnie wybierać swoją lokację, administracja i politycy zmuszeni są do oferowania atrakcyjnego stosunku jakości usług publicznych do najniższego możliwego obciążenia podatkowego.

Inną zaletą konkurencji podatkowej na małą skalę jest to, że umożliwia porównanie wydajności rządu. Mieszkańcy mogą ocenić wyniki polityki w ich jurysdykcji w porównaniu do innych. Bliskość struktur politycznych pozwala również na większą obywatelską kontrolę, a konkurencja podatkowa poprawia jakość podejmowanych decyzji politycznych.

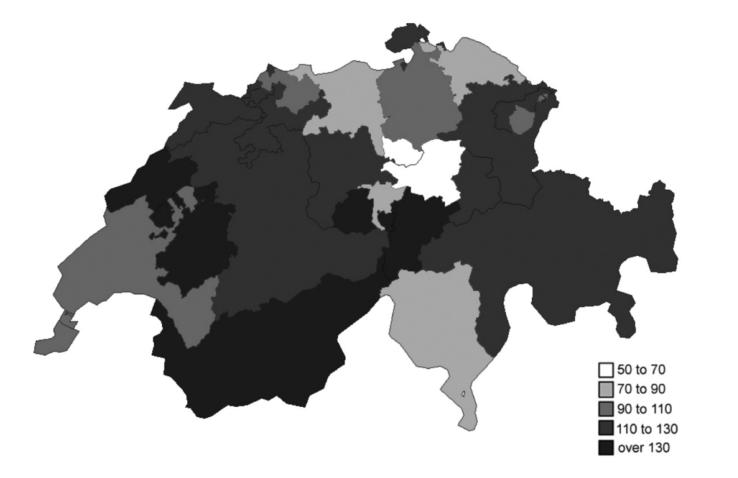

Ryc. 2. Mapa podatkowa Szwajcarii. Indeks obciążenia podatkowego według kantonów. Średnia dla Szwajcarii stanowi 100. Źródło: Swiss Federal Department of Finance/Institut Constant de Rebecque, dane pochodzą z 2005 roku.

Potencjał innowacyjny oraz eksperymentowanie z innowacyjnymi rozwiązaniami politycznymi są również nieodłączną cechą konkurencji podatkowej. W miarę upływu czasu bardziej skuteczne praktyki są wdrażane i naśladowane w różnych jurysdykcjach, a złe — porzucane. Nie wynika to z podążania za planem zaprojektowanym z góry, a możliwe jest głównie dzięki metodzie „prób i błędów”. Konkurencja i różnorodność instytucjonalna oznaczają również, że postęp nie jest liniowy. W związku z tym różnice w obciążeniach podatkowych często są znaczne.

Doświadczenie kantonów szwajcarskich i wielu mikropaństw z lżejszym opodatkowaniem, takich jak Dubaj, Hong-Kong, Liechtenstein, Monako czy Singapur — wszystkie będące pośród najbardziej zamożnych krajów świata — pokazuje, że nie może istnieć „ekonomia skali” w dziedzinie opodatkowania: ogólnie rzecz biorąc, im bliżej mieszkańców podejmowane są decyzje oraz im łatwiej jest im potencjalnie przenieść się do sąsiedniej jurysdykcji, tym bardziej polityka będzie dostosowana do ich prawdziwych potrzeb i preferencji. Dubaj, dla przykładu, pomimo niekorzystnego położenia geograficznego jedna z najbardziej dynamicznych międzynarodowych lokalizacji gospodarczych, nie nakłada żadnego podatku, a jedynie pobiera opłaty za korzystanie ze świadczonych usług. Niektóre szwajcarskie kantony wprowadziły degresywne skale podatkowe, których stawki są stopniowane tak, że maleją wraz ze wzrostem opodatkowanej sumy.

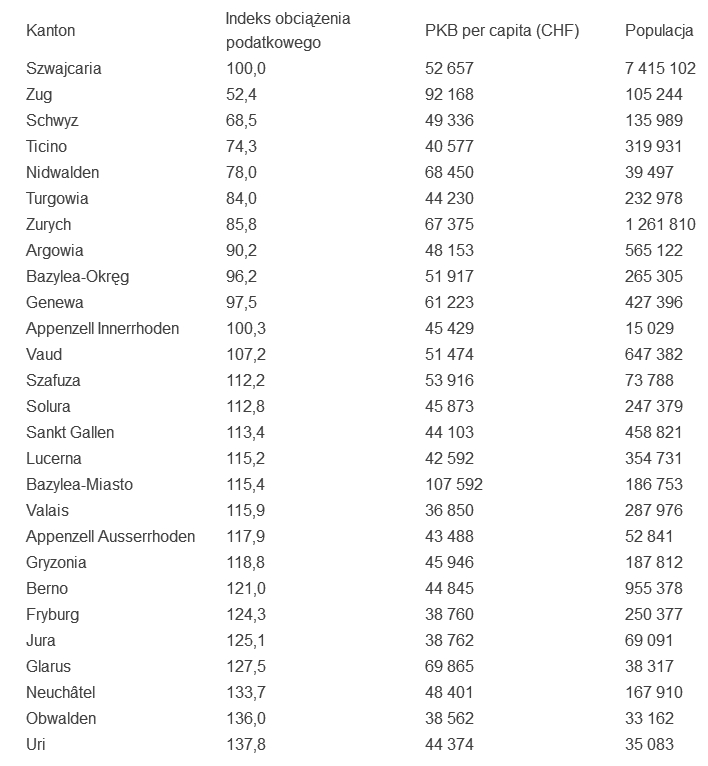

Szwajcarska różnorodność fiskalna pozwala porównywać wyniki różnych polityk podatkowych pomiędzy niemal identycznymi jurysdykcjami, jak na przykład w przypadku przyległych kantonów Nidwalden oraz Obwalden. W pierwszym z nich, który od wielu lat prowadzi jedną z najbardziej atrakcyjnych polityk podatkowych, PKB per capita jest teraz 44 procent wyższy niż w drugim, który do 2006 roku miał najwyższe obciążenia podatkowe w Szwajcarii i mógł przetrwać jedynie dzięki subsydiom rządu centralnego. Dzięki różnorodności pozwalającej na tak znaczną rozbieżność obciążeń podatkowych pomiędzy dwiema sąsiednimi dolinami, polityka Obwalden została uznana za błędną, a jej konsekwencje ograniczone do stosunkowo małej jurysdykcji, którą najbardziej produktywni mieszkańcy mogli z łatwością opuścić. W ramach w pełni scentralizowanego rządu byłoby znacznie trudniej zidentyfikować i naprawić skutki nieskutecznej polityki podatkowej wymagającej subsydiów rządowych — byłoby to możliwe jedynie przy pomocy porównania z polityką prowadzoną w zupełnie innych krajach. Z analizy międzynarodowych wskaźników, na przykład pomiaru wolności gospodarczej czy rozmiaru rządu, wynika, że w przypadku szwajcarskich kantonów negatywny związek pomiędzy podatkami i dobrobytem jest oczywisty (zob. następna strona). Kantony z wysokimi podatkami zazwyczaj mają niższy dochód per capita niż kantony z niskimi podatkami, w których więcej kapitału jest dostępne do celów produkcyjnych. Oczywiście istnieją inne czynniki i wyjątki odzwierciedlające charakterystykę lokalną, tak jak ekstremalnie produktywny na skalę światową przemysł farmaceutyczny w wysokopodatkowym kantonie Bazylea-Miasto.

Ograniczenia różnorodności podatkowej

Jednak suwerenność kantonów w kwestiach fiskalnych nie jest pozbawiona ograniczeń. W 1977 roku wyborcy zaakceptowali ustawę harmonizującą podstawę opodatkowania. Kantonom nadal przysługuje prawo ustalania stawek podatkowych, ulg podatkowych oraz innych zasad, i teoretycznie mogłyby na przykład wdrożyć zerowy podatek majątkowy, jednak formalnie nie mogą znieść go całkowicie. Kwestia ta była przedmiotem krytyki jako nadmierne ograniczenie procesu prób i błędów, który leży u podstaw wszelkiej innowacji instytucjonalnej (Curzon-Price, 2005).

Jak we wszystkich państwach zorganizowanych federalnie, włączając Niemcy czy Stany Zjednoczone, Szwajcaria wdrożyła program transferów międzykantonalnych, który został zaprojektowany po to, aby rzekomo zmniejszyć różnice między kantonami. Tymczasem od jego wdrożenia w 1959 roku, program ten tylko pogłębiał różnice, ponieważ kantony otrzymujące dotacje nie poczyniły żadnych działań na rzecz poprawy swojej polityki, zwłaszcza cięcia podatków, licząc na subsydia. Ale sytuacja ostatnio uległa poprawie w wyniku reformy z 2004 roku, która wprowadziła zachęty do prowadzenia lepszej polityki podatkowej i redukcji podatków w dotowanych kantonach.

Ponadto, choć kwestią bezsporną jest to, że konkurencja podatkowa to potężny instrument zapobiegający nadmiernemu opodatkowaniu, byłoby nieroztropnie zrównywać ją z konkurencją rynkową. W sektorze prywatnym konkurencja oznacza, iż producent i konsument mogą handlować ze sobą niezależnie od tego, gdzie są. Jest to tym bardziej prawdziwe w świecie, w którym koszty handlu znacząco spadły i gdzie informacja jest wszędzie dostępna w czasie rzeczywistym. W ten sposób jednostki mogą korzystać bez ograniczeń ze swojej swobody wyboru. Natomiast w sprawach podatkowych jednostka podlega monopolistycznej sile przymusu działającej w miejscu zamieszkania (Salin, 2007).

Tab. 1. Wskaźniki kantonalne. Źródło: Swiss Federal Office of Statistics.

Podatki osobiste

Różnorodność fiskalna Szwajcarii jest ewidentna we wszystkich dziedzinach, a zwłaszcza w odniesieniu do podatków osobistych, gdzie obciążenie podatkowe może różnić się w zależności od lokalizacji do trzech wielokrotności (Bessard, 2007a). Dla przykładu pojedyncza osoba z rocznym dochodem o wysokości 50 000 CHF (178 290 PLN[1]) zapłaci 5,17% w podatkach w kantonie Zug i 12.85% w kantonie Neuchâtel. Osoba w związku małżeńskim z dwójką dzieci z rocznym dochodem w wysokości 100 000 CHF (356 580 PLN) będzie płacić 3,54% w podatkach w kantonie Zug i 11,78%, czyli trzy razy więcej, w kantonie Neuchâtel. Nadal jednak ludzie mieszkają w takich miejscach. To wyraźnie pokazuje, że podatki są tylko jednym z czynników w wyborze miejsca zamieszkania.

Również od kantonu zależy jak progresywny jest system. Dla przykładu różnica między stopami podatkowymi od dochodu emeryta wynoszącego 50 000 CHF (178 290 PLN) i 100 000 CHF (356 580 PLN) waha się między 2,16% w kantonie Zug a 10,53% w kantonie Genewa. Dla tej kategorii podatników system podatkowy w Genewie jest zatem pięć razy bardziej progresywny niż w kantonie Zug.

W obrębie kantonów obciążenie podatkowe waha się w znacznym stopniu również w zależności od gminy, jednak różnice mogą być większe w pewnych kantonach, a mniejsze w innych. Jako przykład tych różnic poniżej przedstawione są rzeczywiste[2] obciążenia podatkowe w najlepszych i najgorszych gminach w pięciu najbardziej i pięciu najmniej atrakcyjnych podatkowo kantonach dla tego samego dochodu, wynoszącego 200 000 CHF (713 160 PLN) dla osoby w związku małżeńskim bez dzieci.

Tab. 2. Obciążenie podatkowe w zależności od gminy.

Różnice są najbardziej widoczne w kantonie Schwyz, gdzie podatnik może zapłacić dwa razy więcej (albo dwa razy mniej) w zależności od miejsca zamieszkania. Również w kantonie Berno różnice pomiędzy gminami są powyżej średniej. Porównując gminy w całej Szwajcarii, ten sam podatnik z siedzibą w Couvet (Neuchâtel) zapłaci 3,2 razy więcej w podatkach niż podatnik z siedzibą w Wollerau (Schwyz) i 2,5 razy więcej niż podatnik z siedzibą w Walchwil (Zug).

Dowody wskazują, że stawki podatku dochodowego w kantonach są tym niższe, im niższe są podatki w kantonach sąsiednich (Feld and Reulier, 2005). Jak już wspomniano, niektóre kantony stosują stawki degresywne od pewnego przedziału dochodów, zgodnie z którymi krańcowe stawki spadają ze wzrostem dochodu. Innymi słowy, system podatkowy w niektórych kantonach nagradza ludzi za większą produktywność. Na przykład krańcowa stawka podatku dla podatników o najwyższych dochodach w kantonie Zug wynosi jedynie 11,5%. Dla porównania w kantonie Genewa ci sami podatnicy objęci by byli krańcową stawką podatku wynoszącą 29,8%.

Na poziomie federalnym od 1941 roku nakładany jest podatek dochodowy o wysokiej progresji, ale względnie niskich stawkach. Podatek ten miał być tymczasowym środkiem przeznaczonym na finansowanie wysiłków obronnych Szwajcarii w czasie II wojny światowej, ale nigdy nie zaprzestano jego pobierania, jak to często bywa w przypadku „tymczasowych” podatków.

Podatek majątkowy

Wszystkie kantony i gminy nakładają podatek majątkowy według stawki progresywnej, płaskiej bądź degresywnej (w zależności od kantonu) w połączeniu z podatkiem dochodowym od osób fizycznych. Na poziomie federalnym taki podatek nie istnieje. Majątek do pewnego progu (od około 50 000 CHF (178 290 PLN) do około 200 000 CHF (713 160 PLN) w zależności od kantonu) jest zwolniony z podatku. Wszelkie długi można odliczyć od majątku podlegającego opodatkowaniu. Choć często słusznie krytykowany jako niepotrzebna kara na oszczędności i akumulację kapitału, podatek majątkowy jest ogólnie postrzegany jako kompromis w zamian za zwolnienie z podatku prywatnych zysków kapitałowych. Różnice w obciążeniach podatkowych majątku między kantonami są znaczne. Górna krańcowa stawka wynosi od 0,18% (kanton Nidwalden) do 1% (kanton Genewa). Dla majątku podlegającego opodatkowaniu o wartości 1 000 000 CHF (3 565 800 PLN) efektywna stopa podatku waha się między 0,172% (kanton Nidwalden) a 0,697% (kanton Fryburg).

Opodatkowanie według wydatków: szwajcarska osobliwość

Ci rezydenci, którzy nie uzyskują stałych dochodów w Szwajcarii i nie robili tego w ciągu poprzednich dziesięciu lat, mogą poprosić o całkowite zwolnienie z podatku dochodowego i majątkowego, a zamiast tego zapłacić podatek zryczałtowany liczony na podstawie ich wydatków w Szwajcarii. Obywatele Szwajcarii wracający z zagranicy mogą korzystać z tej opcji do końca bieżącego okresu podatkowego, natomiast rezydenci niebędący szwajcarskimi obywatelami mogą korzystać z tej opcji bez ograniczeń. Ogólna zasada jest taka, że podatek oblicza się jako co najmniej pięciokrotność wartości czynszu domu rezydenta lub, jeśli podatnik mieszka w hotelu, dwukrotność kosztu wynajmu apartamentu. Zasadniczo uwzględnia się przy tym międzynarodowe porozumienia o unikaniu podwójnego opodatkowania i wlicza podatki płacone od dochodu i majątku za granicą.

Chociaż system ten jest krytykowany jako przywilej dla zamożnych cudzoziemców, którzy chcą uniknąć zwyczajnego opodatkowania we własnym kraju, to obowiązują w tej kwestii ściśle określone warunki, które różnią się, jak zawsze, w zależności od kantonu. Aktualnie tylko około 3600 rezydentów korzysta z tego systemu (w porównaniu do 1,6 miliona cudzoziemców będących stałymi mieszkańcami Szwajcarii).

Jakie jest uzasadnienie takiego rozwiązania? Przez długi czas Szwajcaria uważała się za schronienie dla prześladowanych ludzi na całym świecie, zwłaszcza ofiar konfiskacyjnego opodatkowania w krajach sąsiednich o agresywnych rządach socjalistycznych. Jednocześnie, z powodu wysokiego poziomu bezpieczeństwa i jakości życia powszechnie dostępnego w Szwajcarii, kraj ten przyciąga zamożne osoby ze świata przemysłu, sportu czy sztuki, które wybierają go jako stałe miejsce zamieszkania, czy to przed, czy na emeryturze, zarabiając za granicą dochody trudne do oszacowania dla celów podatkowych. Niedawno taki przypadek wydarzył się w grudniu 2016 roku, gdy gwiazda muzyki pop Johnny Hallyday z wrzawą opuścił Francję, gdzie jego dochód był opodatkowany do 72%, aby osiedlić się w alpejskim kurorcie narciarskim Gstaad w kantonie Berno.

Podatek od spadków i darowizn

Niemal we wszystkich kantonach stosuje się podatki od spadków i darowizn, za wyjątkiem Schwyz, gdzie nie stosuje się żadnego z nich, oraz Lucerny, gdzie obowiązuje jedynie podatek od darowizn. Jednakże w większości kantonów małżonkowie i bezpośredni potomkowie (dzieci) nie płacą tych podatków; tylko pięć kantonów opodatkowuje spadki i darowizny dla bezpośrednich dziedziców i tylko jeden (Jura) dla małżonków. Na szczeblu federalnym taki podatek nie istnieje, chociaż często dyskutuje się na temat jego wprowadzenia. Jednak generalnie odrzuca się ten pomysł, gdyż wymagałby on mało prawdopodobnej podwójnej zgody większości — obywateli oraz kantonów.

Powszechna praktyka zwalniania z podatków bezpośrednich spadkobierców jest wynikiem silnego nacisku ze strony niektórych pionierskich kantonów, w których starsi podatnicy z innych kantonów zamieszkiwali po przejściu na emeryturę w celu uniknięcia podatku od spadku. W ośmiu kantonach spadki i darowizny dla bezpośrednich przodków, tj. rodziców, są również zwolnione z podatku. Systemy, stawki i możliwe odliczenia różnią się znacznie w zależności od kantonu. Kwoty zwolnione z podatku dla bezpośrednich potomków (dzieci) wahają się od 5 000 CHF (17 829 PLN) do 250 000 CHF (891 450 PLN) wśród pięciu kantonów, w których tego rodzaju spadki wciąż są opodatkowane. Stawki podatkowe (progresywne bądź płaskie w zależności od kantonu) różnią się w zależności od stopnia pokrewieństwa. Dla braci i sióstr w przypadku spadku w wysokości 500 000 CHF (1 782 900 PLN) stawka waha się od 5% (Nidwalden) do 21,8% (Appenzell Ausserrhoden); dla beneficjentów niezwiązanych z rodziną ten sam majątek, w zależności od kantonu, zostanie opodatkowany stawkami od 14,2% (Zug) do 53,7% (Genewa), czyli nawet czterokrotnie większymi.

Składki pobierane od wynagrodzeń

Składki pobierane od wynagrodzeń w Szwajcarii wynoszą 12,1%[3], co jest kwotą niewielką w porównaniu do innych uprzemysłowionych krajów. Takie składki można w całości odliczyć od podatku. Większość (10,1%) trafia do funduszu kompensacyjnego na emerytury repartycyjne (pay-as-you-go); pozostałe 2% finansuje fundusz ubezpieczenia od bezrobocia. Połowa tego obciążenia jest płacona bezpośrednio przez pracodawców; jest to jednakże jedynie iluzja, ponieważ koszty te w rzeczywistości są potrącane w całości z pensji pracownika.

Samozatrudnieni podatnicy muszą płacić stawkę 9,5% od swojego dochodu na emerytury podstawowe; zwolnieni są natomiast z ubezpieczenia od bezrobocia. Dla dochodów poniżej 50 000 CHF (178 290 PLN) stosuje się niższą stawkę (od około 5% do około 9%). Chociaż stawki nie zmieniły się od 1975 roku, to emerytury repartycyjne (pay-as-you-go) w Szwajcarii nie są odporne na presję demograficzną[4]. Składki emerytalne finansują obecnie około 80% wydatków emerytalnych; reszta jest subsydiowana przez rząd centralny (17%) oraz kantony (3%). Od 2000 roku jeden dodatkowy punkt procentowy podatku VAT został przeznaczony na ten cel. Rozproszenie to ma na celu ukrycie prawdziwych kosztów tego programu. Co więcej, ponieważ nie ma ograniczeń co do dochodów z pracy, które podlegają tym składkom, stanowią one dodatkowy płaski podatek dochodowy, w szczególności dla podatników o wyższych dochodach.

Od 1985 roku podatnicy ze stałą pensją muszą również uczestniczyć w kapitałowym systemie emerytalnym z progiem dochodowym wynoszącym około 20 000 CHF (71 316 PLN). Choć jest prowadzony przez sektor prywatny i nie może być zaklasyfikowany jako podatek, to jednak system ten jest silnie regulowany przez rząd federalny i wymaga dodatkowej składki wynoszącej około 12,4% (w zależności od funduszu emerytalnego), z czego połowa jest opłacona przez pracodawcę. W przypadku w pełni prywatnych kont emerytalnych prawo przewiduje zwolnienie z podatku dochodowego i odliczenie w wysokości około 6 000 CHF (21 395 PLN) rocznie dla podatników ze stałą pensją oraz około 30 000 CHF (106 974 PLN) dla samozatrudnionych podatników.

Podatki od osób prawnych

Różnorodność jest równie wyraźna w przypadku opodatkowania korporacji. Dochód od osób prawnych jest opodatkowany zarówno na poziomie federalnym, jak i kantonalnym. Rząd centralny stosuje płaską stawkę na poziomie 8,5% zysku netto. Obciążenie podatkiem samo w sobie podlega odliczeniu od podatku razem z podatkiem kantonalnym, w skutek czego efektywna stawka średnio wynosi około 6,7%. Sprawy okazują się bardziej skomplikowane na poziomie kantonalnym. Kantony opodatkowują zyski korporacyjne płaską, progresywną lub dwupoziomową stawką, w zależności od kantonu, średnio na poziomie 14,6%. W rezultacie całkowity podatek od osób prawnych wynosi średnio 21,3%, ze znacznymi różnicami między kantonami. Stawki kantonalne różnią się nie tylko w zależności od zysku bezwzględnego, ale także od zwrotu z kapitału. Dla przykładu firma z kapitałem 2 000 000 CHF (7 131 600 PLN) oraz zwrotem z kapitału 4%, tj. z zyskiem netto 80 000 CHF, musi zapłacić podatek od zysku w wysokości 5,53% w kantonie Zug oraz 15,98%, czyli prawie trzy razy więcej, w kantonie Genewa. Jeśli ta sama firma ma zwrot 50% i 1 000 000 CHF (3 565 800 PLN) kapitału, to podatek od zysku będzie się wahał między 9,02% w kantonie Zug i 18,9% w kantonie Bazylea-Okręg.

Szwajcarskie kantony nakładają również podatek od zysków kapitałowych według płaskich stawek, za wyjątkiem czterech kantonów, które stosują dwupoziomowe stawki. Nie nakłada się takiego podatku na poziomie federalnym. Stawki wahają się znacznie w zależności od kantonu. Niskie stawki stosowane są dla holdingów (które zwolnione są także z podatku dochodowego). Najmniej konkurencyjne kantony na ogół nie służą jako lokacja dla żadnej dużej korporacji, ale podatek ten uważa się za szczególnie szkodliwy dla małych i średnich przedsiębiorstw. Niektóre kantony obecnie obniżają swoje stawki, aby zwiększyć swoją konkurencyjność oraz wzmocnić wzrost gospodarczy.

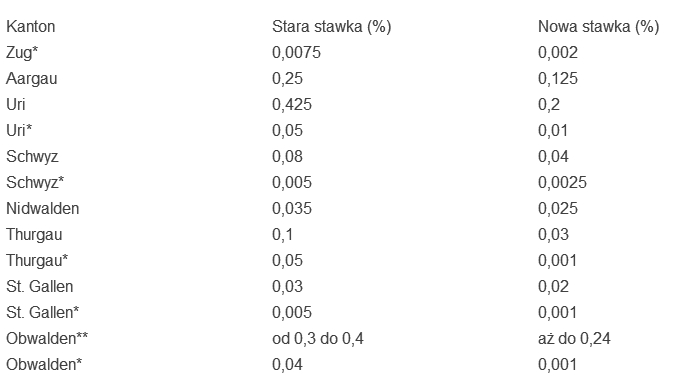

Tab. 3. Ostatnie obniżki podatku kapitałowego (wdrożone 1 stycznia 2007 r.).

* dla holdingów

** stawki zależą od gminy

Kantony o najniższych podatkach pozwalają Szwajcarii pozostać względnie konkurencyjną na arenie międzynarodowej. Na przykład kanton Zug jest pod tym względem na równi z Irlandią. Ponadto kantony mogą zapewnić pełne zwolnienie z podatku na okres 10 lat dla nowo utworzonych spółek. Niektóre kantony, szczególnie mniej atrakcyjne fiskalnie, wdrażają te wakacje podatkowe bardzo agresywnie w celu przyciągnięcia inwestycji na swoje terytorium, także z zagranicy, w nadziei, że firmy te przyniosą miejsca pracy i prędzej czy później większe wpływy podatkowe.

Zapotrzebowanie na szwajcarskie struktury korporacyjne, z których niektóre są wymienione poniżej, wzrasta dzięki międzynarodowym firmom, które potrzebują wszelkiego rodzaju działań wspierających, w tym zarządzania grupowego (na całym świecie lub dla regionów Europy, Bliskiego Wschodu czy Afryki), bankowości i zarządzania aktywami, inwestycji giełdowych, badań i rozwoju oraz consultingu. Międzynarodowe planowanie podatkowe zostało ułatwione dzięki reformie podatku od osób prawnych z 1997 roku, która zwiększyła atrakcyjność kraju. Szwajcaria nie ma kontrolowanego prawodawstwa dotyczącego zagranicznych korporacji, tak aby zyski z zagranicznych spółek zależnych były zwolnione z podatku przed dystrybucją. Nie wymaga się także od zagranicznych spółek zależnych „podlegania podatkowi”, tak aby były zwolnione z podatku w Szwajcarii. Dzięki rozległej sieci umów, w tym z Unią Europejską, dywidendy, tantiemy i odsetki płacone spółkom powiązanym są w większości zwolnione z podatku.

Spółki holdingowe

Jeśli dwie trzecie aktywów firmy jest partycypacją finansową w powiązanych spółkach (w przynajmniej 20% posiadanych, pośrednio lub bezpośrednio, przez holding), to firma ta będzie całkowicie zwolniona z podatku dochodowego na poziomie kantonu i gminy. Na szczeblu federalnym wszystkie dochody z dywidend pochodzących z inwestycji bazowych są również zwolnione z podatku. W wielu przypadkach efektywny podatek dochodowy jest zerowy; prawie nigdy nie przekracza 2%. Na szczeblu kantonalnym jednak spółki holdingowe muszą płacić podatek kapitałowy od aktywów netto według płaskiej stawki 0,001% (jaką stosuje się w najbardziej konkurencyjnych kantonach).

Spółki krajowe

Gdy przynajmniej 80% dochodu firmy pochodzi z zagranicy, to takie przedsiębiorstwo jest klasyfikowane jako spółka mieszana, w której tylko część dochodów pochodzących z zagranicy, związanych z zarządzaniem, podlega opodatkowaniu w Szwajcarii (według takiej samej niższej stawki jak spółki holdingowe). W rezultacie do 95% dochodu może być zwolnione z podatku na podstawie orzeczeń podatkowych dotyczących konkretnych przypadków. Takie struktury są wykorzystywane w szczególności przez międzynarodowe firmy zajmujące się inwestycjami giełdowymi.

Spółki usługowe

Takie spółki dostarczają podmiotom powiązanym wsparcie w kwestiach administracyjnych, finansowych, technicznych lub naukowych. Wymagają one minimalnego fakturowania tych usług w celach podatkowych, aby osiągnąć opodatkowane zyski równe przynajmniej 5% wydatków. Można uzyskać indywidualne orzeczenie podatkowe dotyczące konkretnego przypadku.

Siedziba główna

Korzystne orzeczenia podatkowe są również świadczone na rzecz głównych siedzib, służących jako centra działalności międzynarodowej, gdzie szwajcarska spółka funkcjonuje jako główny zleceniodawca. Siedziby główne podejmują ryzyko operacyjne i do nich należy prawna własność produktów. Pełnią także funkcje zarządcze, kontrolne i administracyjne. W Szwajcarii zyski z zagranicznych spółek zależnych są zwolnione z podatku.

Oddziały finansowe

Zaprojektowane zasadniczo jako spółki zależne zagranicznych spółek holdingowych, oddziały finansowe zajmują się kredytowaniem, zarządzaniem gotówką, zabezpieczeniem walutowym, kompensowaniem i refakturowaniem. Istnieje minimalny wymóg finansowania w wysokości 100 000 000 CHF (356 580 000 PLN). Stosuje się również obniżone stawki podatkowe.

Podatek od wartości dodanej

Szwajcaria zastąpiła swój dawny podatek obrotowy podatkiem od wartości dodanej w 1995 roku, podążając z opóźnieniem za powszechnym przyjęciem VAT-u w Unii Europejskiej (Szwajcaria czasami miewa reputację powtarzania błędów innych krajów nawet po 20 latach). Firmy z obrotem poniżej 250 000 CHF (891 450 PLN) są zwolnione z podatku. Zasadniczo uważa się, że podatek VAT obciąża konsumpcję, ale w rzeczywistości obciąża on wszystkie etapy produkcji, dystrybucji oraz importu dóbr i usług. Eksport jest zwolniony z podatku. Inne sektory zwolnione z tego podatku to: opieka zdrowotna, usługi społeczne, edukacja i nauka, dobra i usługi kultury, usługi ubezpieczeniowe, rynek pieniężny i transakcje na rynku kapitałowym (z wyłączeniem zarządzania majątkiem i odzyskiwania długów) oraz sprzedaż i wynajem nieruchomości.

Podstawowa stawka VAT wynosi 7,7%[5], co kontrastuje z minimalną jednolitą stawką 15% w Unii Europejskiej. Obniżona stawka wynosząca 3,6% jest stosowana do hotelarstwa i usług wynajmu wakacyjnego. Kolejna obniżona stawka 2,4% dotyczy żywności i usług cateringowych, leków, książek i mediów oraz prasy.

Pomimo podręcznikowej reputacji jako prosty i nieszkodliwy, podatek VAT jest w praktyce niezwykle skomplikowany i szkodliwy — Szwajcaria nie jest w tym przypadku wyjątkiem. Podejmuje się obecnie wysiłki na rzecz uproszczenia systemu, jako że koszty przestrzegania przepisów stale rosną (Spori, 2006). Regulacje sięgają około 2500 stron i VAT postrzegany jest przez biznes jako podatek wysokiego ryzyka (Taddei, 2003; Honauer, 2004). Ponadto, choć wielu ekonomistów postrzega konsumpcyjne podatki jako mniej szkodliwe niż inne, podatek od wartości dodanej ma taki sam negatywny wpływ na gospodarkę (Rothbard, 1994). W przypadku sektorów pracochłonnych, stanowi on dodatkowy podatek od dochodu, a w wielu przypadkach stanowi on również ukryty podatek od inwestycji (aż do 54% podatku VAT spada na inwestycje, cf. Schafroth, 2003). W rezultacie niektórzy ekonomiści obawiają się, że realokacja obciążeń podatkowych na rzecz VAT prowadziłaby do większych strat gospodarczych (Aregger and Beck, 2004). Próby przeniesienia większej części opodatkowania na konsumpcję w Szwajcarii zawiodły, częściowo dlatego, że wyborcy obawiają się, że wyższe podatki konsumpcyjne zostaną wykorzystane do finansowania większego sektora rządowego, ale także dlatego, że są świadomi, iż podatki od konsumpcji ograniczają dochód rozporządzalny podatnika, a zatem także bodźce do zarabiania i zdolności do oszczędzania. Mówiąc dokładniej, podatki konsumpcyjne powodują klin między dochodem przed opodatkowaniem a konsumpcją po opodatkowaniu (w tym odroczoną konsumpcję dzięki oszczędnościom).

Dowody wskazują, że rządy na ogół faworyzują podatki konsumpcyjne nie dlatego, że wierzą, iż będą mniej destrukcyjne gospodarczo, ale dlatego, że łatwiej jest je egzekwować (VAT został opracowany w 1954 roku przez francuskiego biurokratę Maurice’a Lauré, aby zoptymalizować pobór podatków i zwiększyć nadzór rządu nad producentami; cf. Delorme, 2004). Politycy także lubią podatki konsumpcyjne, dlatego że często są one ukryte przed podatnikami, a tym samym zmniejszają opór przeciwko podwyżkom stawek podatkowych.

8. Szwajcarska tajemnica bankowa: kwestia praw człowieka

Szwajcaria jest sławna (czy też, w krajach z wysokimi podatkami, niesławna) z jej praw dotyczących prywatności finansowej. Prawa te są istotną częścią szwajcarskiego systemu podatkowego, w którym władze podatkowe nie mają dostępu do żadnych informacji finansowych bezpośrednio niezdeklarowanych przez podatników. Istnieje jednak anonimowy podatek potrącany u źródła od dochodu z odsetek i dywidend wypłacanych rezydentom, którzy mają możliwość ubiegania się o zwrot pełnej kwoty przy składaniu zeznań podatkowych.

Ustawodawstwo szwajcarskie stosuje rozróżnienie między „odjęciem” podatku, przestępstwem administracyjnym a oszustwem podatkowym, przestępstwem kryminalnym. Odjęcie podatku występuje wtedy, gdy podatnik zapomni zdeklarować lub ukryje dochód bądź majątek; oszustwo podatkowe zakłada celowe złożenie fałszywych zeznań. To rozróżnienie odzwierciedla potrzebę wyższej rządowej legitymizacji w oczach obywateli oraz skutkuje wyższą moralnością podatkową (Feld oraz Frey, 2006). Szwajcaria zatem nie uznaje zwykłego uchylania się od opodatkowania za przestępstwo i w związku z tym nie pomaga zagranicznym rządom w ściganiu podatników w takich przypadkach.

Przepisy dotyczące tajemnicy bankowej w Szwajcarii podkreślają zasadę deklaracji własnej w umownym stosunku między obywatelami a rządem i odzwierciedlają moralny imperatyw, że jednostki mają prawo do prywatności i są prawowitymi właścicielami swojej własności. W rzeczy samej przepisy zostały znacznie wzmocnione w 1934 r., aby chronić niemieckich Żydów, którzy próbowali chronić swoje mienie przed nazistowskim wywłaszczeniem. Dziś tajemnica bankowa pełni tę samą rolę, zapewniając bezpieczną ochronę ofiarom prześladowań religijnych, dyskryminacji etnicznej, prześladowań politycznych, opresji podatkowej, niestabilności rządu i przestępczości.

Szwajcarskie przepisy dotyczące prywatności finansowej są źródłem kontrowersji międzynarodowych, ponieważ niektórzy podatnicy w krajach o wysokich podatkach umieszczają swoje aktywa w szwajcarskich instytucjach finansowych, a Szwajcaria nie uznaje zwykłego uchylania się od opodatkowania za przestępstwo (szwajcarskie centrum finansowe jest światowym liderem w międzynarodowym zarządzaniu majątkiem prywatnym, z udziałem w globalnym rynku w wysokości 28%, por. 102 Pierre Bessard Donzé, 2007.). Politycy z krajów o wysokich podatkach pracujący w instytucjach międzynarodowej biurokracji, jak Komisja Europejska czy Organizacja Współpracy Gospodarczej oraz Rozwoju, starają się podkopać prawa chroniące prywatność, tak aby mogli śledzić — i opodatkować — ten uciekający kapitał. W odpowiedzi na tę presję rząd szwajcarski wprowadził w 2005 r. podatek u źródła od niezadeklarowanych dochodów z oszczędności wypłacanych rezydentom Unii Europejskiej. Instytucje finansowe pełnią rolę pośredników i przekazują podatek anonimowo rządowi szwajcarskiemu, który przekazuje 75 procent wpływów na rzecz odpowiedniego rządu. Doprowadziło to tylko do zaostrzenia apetytów rządów w krajach o wysokich podatkach, a międzyrządowa wymiana osobistych danych finansowych podatników wciąż pozostaje deklarowanym celem UE i innych organizacji.

Chociaż kompromis w postaci podatku u źródła jest mniej uciążliwy niż ten, którego początkowo domagała się UE, i pomimo tego, że ma wiele luk, szwajcarski podatek ten umożliwił wprowadzenie dyrektywy o opodatkowaniu oszczędności w Europie[6], powodując, że pieniądze uciekają z Europy, w szczególności do jurysdykcji azjatyckich. Obrońcy konkurencji podatkowej w Szwajcarii i w innych krajach wskazują, że państwa o wysokich podatkach powinny raczej naprawiać błędy w swoich systemach podatkowych niż podejmować wysiłki zmierzające do podważenia finansowej prywatności swoich mieszkańców i suwerenności narodów o bardziej odpowiedzialnej polityce fiskalnej.

Droga przed nami

Z biegiem czasu konkurencja podatkowa w Szwajcarii doprowadziła do wielu korzystnych zmian i zapobiegła kosztownym błędom w polityce. Dla podatników decentralizacja na małą skalę oznacza większy wybór i presję na władze rządowe, aby mądrze wydawały pieniądze, ponieważ „głosowanie nogami”, tj. wyprowadzenie się z jurysdykcji, jest groźbą łatwą do realizacji. Decentralizacja i konkurencja podatkowa oznaczają również, że organy podatkowe są łatwo dostępne i ogólnie przyjazne podatnikom. Szwajcaria jest prawdopodobnie jednym z nielicznych krajów na świecie, gdzie rankingi dotyczące „przyjazności dla petenta” organów podatkowych są regularnie publikowane w prasie, dzięki czemu prezentuje się i krytykuje nieprzyjazne kantony. Nie ma absolutnie żadnych wątpliwości, że jest to największa siła Szwajcarii.

Szwajcarski system podatkowy jest także jedną z ostatnich barier w planach ujednolicenia i centralizacji podatków od przedsiębiorstw (Bessard, 2007b). Szwajcaria pozostaje bastionem instytucjonalnej różnorodności i konkurencji. Chociaż UE regularnie krytykuje szwajcarskie kantony za ich atrakcyjną politykę podatkową, ma to na nie niewielki wpływ, w szczególności dlatego, że szwajcarskie kantony przyczyniają się do zwiększenia dobrobytu w Europie, umożliwiając lepszą ochronę kapitału produkcyjnego, który zostaje ponownie zainwestowany w krajach Unii Europejskiej.

Największą wadą systemu szwajcarskiego jest jednak ekspansja rządu centralnego w drugiej połowie ubiegłego wieku. Na przykład federalny podatek dochodowy od osób fizycznych, będący pozostałością po wysiłkach obronnych w latach 40., powinien był zostać zniesiony dawno temu. Pomimo zalet krajowej i międzynarodowej konkurencji podatkowej i mimo iż obciążenia podatkowe są średnio o około 25 procent niższe niż w krajach UE, obciążenia podatkowe Szwajcarii wciąż wzrastały, osiągając dzisiaj 30 procent PKB, czyli 150 procent poziomu z roku 1970. Podobnie jak we wszystkich demokracjach, w których funkcje rządu są nieustannie rozszerzane, w najbliższej przyszłości Szwajcaria stanie przed poważnymi wyzwaniami. Presja na podwyższanie opodatkowania jest szczególnie dotkliwa w systemie emerytalnym i innych programach subsydiowania społecznego, w których wydatki służą do kupowania głosów i politycznie najtrudniej jest się im sprzeciwić. Jest zatem możliwe, że w nadchodzących latach ciężar opodatkowania na poziomie federalnym wzrośnie.

Są jednak powody, aby z optymizmem patrzeć w przyszłość. Coraz więcej kantonów odrabia swoją pracę domową i wdraża reformy podatkowe, które obniżają podatki, w szczególności w odniesieniu do korporacji i bardziej produktywnych mieszkańców, wzmacniając w ten sposób bodźce do bycia bardziej produktywnym. Międzynarodowa konkurencja podatkowa stwarza również ograniczenia dla potencjalnych złych decyzji politycznych i podwyżek podatków. Kiedy sytuacja jest nagląca, Szwajcaria zazwyczaj wdraża właściwe reformy, jak na przykład wtedy, gdy zapewniła firmom holdingowym i administracyjnym atrakcyjne ramy podatkowe, przekształcając kraj w jedną z najlepszych w Europie lokalizacji dla podatników.

Podobnie jak w wielu innych dziedzinach polityki publicznej, przyszłość szwajcarskiego systemu podatkowego ostatecznie zależeć będzie od klimatu opinii. Żadna reforma podatkowa nie może zostać wdrożona bez bezpośredniej lub pośredniej zgody wyborców, a w kwestiach federalnych — zgody kantonów. Czy Szwajcarzy będą się opierać ponawianym wewnętrznym wezwaniom do „harmonizacji”, tj. centralizacji i unifikacji systemu podatkowego? Czy przeciwstawią się krytyce ze strony Unii Europejskiej i krajów sąsiadujących o znacznie wyższych podatkach? Jeśli tak, to prawdopodobne jest, że szwajcarski system podatkowy będzie nadal wprowadzał innowacje i osiągnie dość rozsądną równowagę pomiędzy nieuchronnymi potrzebami usług rządowych a moralnym i ekonomicznym imperatywem, aby zminimalizować obciążenia podatkowe.

Pierre Bessard

Tłumaczenie: Tomasz Kłosiński

Tekst opublikowano na stronie szwajcarskiego Liberal Institute w czerwcu 2008 r. Tłumaczenie pochodzi ze strony mises.pl

Bibliografia

Alesina, The Size of Countries: Does it Matter?, Harvard Institute of Economic Research Working Paper No. 1975.

Ch. Aregger, A. Beck, Mehr Wachstum dank Steuerumbau?, „Credit Suisse Economic & Policy Consulting”, 2004.

Bessard, 2007a. The Swiss Tax System: Key Features and Lessons for Policymakers, Washington DC: Prosperitas, Center for Freedom and Prosperity Foundation, 2007a. Wydane także w „Tax Notes International, Tax Analysts”, nr 46 (13), June 25, 2007a.

Bessard, The European Tax Cartel and Switzerland’s Role, Lausanne: Institut Constant de Rebecque, 2007b.

Curzon Price, Un fédéralisme compétitif, Lausanne: Institut Constant de Rebecque, 2005.

Delorme, Instauration de la TVA. Direction des Archives de France, Délégation aux Célébrations nationales, 2004.

Donzé, Wealth Management in Switzerland, Basel: Swiss Bankers Association, 2007.

Feld, G. Kirchgässner, Ch. Schaltegger, Decentralized Taxation and the Size of Government: Evidence from Swiss State and Local Governments, CESifo Working Paper No. 1087, 2003.

Feld, E. Reulier, Strategic Tax Competition in Switzerland: Evidence from a Panel of the Swiss Cantons, CESifo Working Paper No. 1516, 2005.

Feld, B. Frey, Tax Evasion in Switzerland: The Roles of Deterrence and Tax Morale, Zurich: Institute for Empirical Research in Economics, University of Zurich, Working Paper No. 284, 2006.

Honauer, Wieviel ist die Mehrwertsteuer wert?, London: PricewaterhouseCoopers, 2004.

Rothbard, The Consumption Tax: A Critique, „Review of Austrian Economics”, nr 7 (2), s. 75-90, 1994.

Salin, The Case Against „Tax Harmonisation”, w: Cutting Taxes to Increase Prosperity, H. H. Gissurarson, T. T. Herbertsson (red.), Reykjavik: University of Iceland Press, 2007.

Schafroth, Wer trägt die finanzielle Belastung und was sind die Nebenwirkungen einer Erhöhung der Mehrwertsteuer?, SwissVAT, 2003.

Spori, Rapport final de l’expert chargé de la réforme de la TVA, Swiss Federal Ministry of Finance, 2006.

Swiss National Bank, L’évolution des investissements directs en 2005, 2006.

Taddei, Les coûts administratifs imposés aux PME par la TVA, USAM, 2003.

Przypisy

[1] W oryginale autor podał wartości w dolarach amerykańskich (USD) obok wartości we frankach szwajcarskich (CHF). Z racji przestarzałego kursu wymiany (tekst ma już ponad 10 lat) i niepraktyczności tych przeliczeń dla polskiego czytelnika, postanowiłem podać wartości w złotych (PLN) po kursie z dn. 8.04.2018 — przyp. tłum.

[2] Całkowite obciążenie podatkowe, tj. sumujące podatek dochodowy gminny, kantonalny i federalny — przyp. tłum.

[3] Dla porównania w Polsce niemal 30% pensji brutto pracownika na etacie stanowią składki ZUS, składka zdrowotna i zaliczka na podatek — przyp. tłum.

[4] Według danych Banku Światowego w roku 1971 wskaźnik dzietności spadł poniżej zrównoważonego poziomu 2,1, a obecnie stanowi 1,54 — przyp. tłum.

[5] Dla porównania w Polsce, od początku 2011 r. obowiązuje podstawowa stawka VAT w wysokości 23% oraz dwie obniżone stawki w wysokości 8% i 5% — przyp. tłum.

[6] Dyrektywa ta została uchylona w 2005 r. na rzecz jeszcze ostrzejszych przepisów mających zapobiegać uchylaniu się od opodatkowania — przyp. tłum.

+1

{kind=link}